021 77 55 11

021 77 55 11

Kako bismo svim našim dosadašnjim klijentima, ali i onima koji to još nisu olakšali snalaženje u osiguranju pripremili smo Vam mali rječnik najčešćih pojmova za koji se nadamo da će biti koristan.

Za sve ono što Vas zanima, a ne pronađete ovdje, uvijek nas možete kontaktirati na 091 905 7148 ili na info@mojeosiguranje.hr.

Pa krenimo!

Osiguraniku koji ima sklopljen ugovor o osiguranju od automobilske odgovornosti u trajanju od najmanje godinu dana, visina premije utvrđuje se prema Temeljnom premijskom sustavu odnosno premijskim stupnjevima, ovisno o tome, je li u proteklom razdoblju promatranja (= prethodna kalendarska godina) imao prijavljene štete. Pod prijavljenom štetom smatra se šteta po kojoj je izvršena isplata ili je utvrđena obveza osiguravatelja.

Ako u razdoblju promatranja nije bilo prijavljenih šteta, osiguraniku se za sljedeću godinu odobrava jedan premijski stupanj niže, najviše do 1. stupnja (bonus).

Za svaku prijavljenu štetu u razdoblju promatranja osiguranik se pomiče za sljedeću osigurateljnu godinu za tri premijska stupnja više, najviše do 18.stupnja (malus).

Doživljenje je datum isteka životnog osiguranja koji osiguranik treba doživjeti kako bi stekao pravo na isplatu ugovorene osigurane svote.

To je obrazac u koji se upisuju okolnosti i tijek prometne nezgode. Sudionici prometne nezgode moraju ga ispuniti, potpisati i međusobno razmijeniti ako policija nije obavila očevid prometne nezgode. Ispunjeni obrazac oštećena osoba i osiguranik mogu koristiti kao odštetni zahtjev po osnovi osiguranja od automobilske odgovornosti. Osiguratelj je dužan ugovoratelju osiguranja uz policu osiguranja od automobilske odgovornosti uručiti ovaj obrazac.

Franšiza predstavlja ograničenje obveze osiguratelja. Ugovara se u postotku od osigurane svote ili apsolutnom iznosu za koji će se umanjiti naknada ako nastane osigurani slučaj.

Kod integralne franšize osiguraniku se naknađuje šteta u punom iznosu samo ako je visina štete veća od ugovorene franšize. Ako je visina štete manja od ugovorene franšize, osiguratelj ne isplaćuje naknadu.

Kod odbitne franšize osiguranik uvijek sudjeluje u šteti. Ako je visina štete manja od ugovorene franšize, osiguratelj ne isplaćuje naknadu, a ako je šteta veća od ugovorene franšize, osiguranik sudjeluje u šteti.

Iznos premije osiguranja je niži ako se ugovori franšiza u odnosu na istovrsno osiguranje bez ugovorene franšize.

Garancijski fond predstavlja imovinu Hrvatskog ureda za osiguranje namijenjenu izvršenju obveza po osnovi šteta nastalih na teritoriju ili izvan teritorija Republike Hrvatske od nepoznatih odnosno neosiguranih vozila ili vozila koja su osigurana kod društava za osiguranje u stečaju, šteta od vozila inozemnih registarskih oznaka nastalih na teritroiju Republike Hrvatske i sl.

Doprinos za Garancijski fond dužna su uplaćivati društva za osiguranje koja obavljaju poslove obveznog osiguranja u prometu razmjerno ostvarenoj premiji u određenoj vrsti obveznog osiguranja.

U međunarodnom cestovnom prometu motorna vozila moraju imati valjanu međunarodnu ispravu o osiguranju. Vozači vozila stranih registarskih oznaka koji nemaju dokaz o valjanom osigurateljnom pokriću (zelena karta, registarske pločice ili drugi dokaz) dužni su pri ulasku na teritorij Republike Hrvatske zaključiti s tuzemnim društvom za osiguranje granično osiguranje, kojim se osigurava autoodgovornost za štete uzrokovane na području Republike Hrvatske.

Društvima za osiguranje zakonom je dopušteno udruživanje u neki od oblika udruženja osiguratelja na način kojim se ne ograničava načelo slobodnog tržišnog natjecanja u djelatnosti osiguranja. Jedan od takvih oblika udruživanja je Hrvatski ured za osiguranje, HUO.

HUO je pravna osoba koja u pravnom prometu s trećim osobama predstavlja udruženje društava za osiguranje sa sjedištem u Republici Hrvatskoj. Osim toga, obavlja poslove predstavljanja i zastupanja interesa društava za osiguranje u međunarodnim institucijama, poslove nacionalnog Ureda zelene karte osiguranja, poslove Garancijskog fonda (štete od neosiguranih i nepoznatih vozila), poslove rješavanja pritužbi osiguranika odnosno oštećenih osoba, poslove izvansudskog rješavanja sporova između osiguranika odnosno ugovaratelja osiguranja (potrošača) i društava za osiguranje kao ponuditelja usluge osiguranja i dr.

Investicijski fond je pravna osoba ili zasebna imovina čiji su osnivanje i ustroj određeni Zakonom o investicijskim fondovima.

Uplatom sredstava u fondove ulagatelji svoja sredstva povjeravaju specijaliziranim financijskim institucijama tj. društvima za upravljanje investicijskim fondovima. Zadatak društava za upravljanje investicijskim fondovima je ulaganje povjerenih im sredstava u skladu s investicijskom politikom navedenom u prospektu fonda, a na dobrobit vlasnika udjela ili dionica fonda.

Prikupljena sredstva plasiraju se u kratkoročne i/ili dugoročne vrijednosnice kao što su dionice (vlasnički vrijednosni papiri) i obveznice (dužnički vrijednosni papiri).

Postoje dvije vrste investicijskih fondova: zatvoreni i otvoreni investicijski fond. Zatvoreni fond je poslovni subjekt koji svoj temeljni kapital ulaže u različite oblike imovine i na taj način diverzificira rizik za svoje vlasnike. Vlasnici zatvorenog fonda su kupci dionica zatvorenog investicijskog fonda. Otvoreni fond je zasebna imovina bez pravne osobnosti kojeg osniva društvo za upravljanje fondovima. Vlasnici otvorenoga fonda su kupci dokumenta o udjelu u fondu.

Postupak u osiguranju života koji se provodi kada ugovaratelj osiguranja prestane uplaćivati premiju ali ne želi raskinuti ugovor o osiguranju. U slučaju kapitalizacije je, za razliku od otkupa osiguranja, ugovor o osiguranju i dalje na snazi ali osiguratelj ima obvezu isplate smanjene ugovorene svote prema tablici kapitaliziranih iznosa. Kapitalizaciju je moguće izvršiti ako je do tada plaćena premija za minimalni broj godina određen uvjetima osiguranja.

Korisnik osiguranja je pravna ili fizička osoba koja ima pravo na naknadu temeljem ugovora o osiguranju ako nastupi osigurani slučaj. Po jednom ugovoru o osiguranju odnosno polici osiguranja može postojati i više korisnika. Ako je ugovorom o osiguranju određeno više korisnika, u slučaju nastupa osiguranog slučaja naknada (osigurnina) se dijeli među korisnicima. U osiguranju života razlikujemo korisnika za slučaj smrti osiguranika i korisnika za slučaj doživljenja.

Likvidacija štete je postupak utvrđivanja štete i isplate osigurnine osiguraniku ili korisniku osiguranja nakon nastupa osiguranog slučaja.

Kod ugovorene police osiguranja za slučaj smrti i doživljenja osigurana svota isplaćuje se korisniku ili korisnicima osiguranja ako osiguranik umre za vrijeme trajanja osiguranja ili na kraju ugovorenog trajanja osiguranja ako je osiguranik na životu.

Ako se pri sklapanju ugovora jedna strana posluži prijevarom i tako ugovori iznos osiguranja veći od stvarne vrijednosti osigurane stvari, druga strana može zahtijevati poništaj ugovora.

U slučaju poništaja ugovora osiguratelj ima pravo zadržati i naplatiti premije za razdoblje do dana podnošenja zahtjeva za poništaj ugovora, ali je u obvezi plaćanja osigurnine do stvarne vrijednosti osigurane stvari, ako do toga dana nastupi osigurani slučaj.

Ako je ugovoreni iznos osiguranja veći od vrijednosti osigurane stvari, a pri tome nijedna strana nije postupila nesavjesno, ugovor ostaje na snazi, iznos osiguranja se snizuje do iznosa stvarne vrijednosti osigurane stvari, a premije se razmjerno smanjuju. Suprotno od nadosiguranja je podosiguranje.

Nesretnim slučajem smatra se iznenadni i o volji osiguranika neovisan događaj koji djeluje mehanički ili kemijski na njegovo tijelo izazivajući tjelesne povrede ili smrt. Definicija nesretnog slučaja sastavni je dio uvjeta za osiguranje od posljedica nesretnog slučaja.

Osiguranja se prema predmetu osiguranja dijele na životna i neživotna. U neživotna osiguranja ubrajaju se osiguranje od posljedica nesretnog slučaja, obvezna osiguranja u prometu, zdravstveno osiguranje, osiguranje cestovnih vozila - kasko, osiguranje robe u prijevozu, osiguranje imovine od požara i nekih drugih opasnosti, ostala osiguranja imovine, osiguranje od odgovornosti i druga osiguranja.

Pod novom vrijednošću predmeta osiguranja podrazumijeva se cijena izgradnje, odnosno nabave novog predmeta osiguranja u mjestu gdje se predmet nalazi uključujući dokumentaciju i pristojbe.

Osiguranje zaključeno na novu vrijednost ugovara se radi potpune nadoknade svih troškova obnove oštećene ili uništene stvari po njihovim novim vrijednostima na dan nastanka osiguranog slučaja. Ugovor o osiguranju imovine na novu vrijednost predstavlja izuzetak od načela naknade štete i znači da se kod utvrđivanja štete neće odbiti amortizacija.

Obveze osiguratelja u svezi sa zaključenim ugovorom o osiguranju. Dijele se na obveze:

Obveze ugovaratelja osiguranja i osiguranika u vezi sa zaključenim ugovorom o osiguranju. Dijele se na obveze:

Obveznica je dužnički vrijednosni papir koji izdavatelja obvezuje na povrat pozajmljenih sredstava u određenom roku s određenom kamatom koja se isplaćuje periodično ili se pribraja glavnici i isplaćuje o dospijeću. Razlikujemo obveznice s fiksnim i obveznice s fluktuirajućim prinosom. Obveznica je u pravilu vrsta dugoročnog vrijednosnog papira. Svrstava se u skupinu manje rizičnih vrijednosnih papira, ovisno o bonitetu izdavatelja.

Prema načinu odlučivanja osiguranja se dijele na obvezna i dragovoljna (ugovorna). Zakonima pojedine države neka osiguranja propisana su kao obvezna.

Od neživotnih osiguranja obvezna su sljedeća osiguranja u prometu (regulirana su posebnim zakonom): osiguranje putnika u javnom prometu od posljedica nesretnog slučaja, osiguranje vlasnika/korisnika vozila od odgovornosti za štete nanesene trećim osobama, osiguranje zračnog prijevoznika/operatora zrakoplova od odgovornosti za štete nanesene trećim osobama i putnicima, osiguranje vlasnika/korisnika brodice na motorni pogon, odnosno jahte od odgovornosti za štete nanesene trećim osobama, dok su ostala osiguranja iz skupine neživotnih osiguranja dragovoljna.

To je maksimalni iznos osigurateljeve obveze prema osiguraniku odnosno korisniku osiguranja ako nastupi osigurani slučaj.

Osigurani interes je termin koji u tehnici osiguranja predstavlja ekonomsku vrijednost koju neka osoba želi sačuvati od propasti ili oštećenja pa je stoga osigurava. Ta osoba ima opravdan interes da ne nastupi osigurani slučaj koji eventualno prijeti toj vrijednosti. Pojam interesa polazi od toga da se ne osigurava sama stvar već interes ugovaratelja osiguranja prema toj stvari.

Osiguranik je osigurana osoba. Kod osiguranja imovine za vlastiti račun ugovaratelj osiguranja ujedno je i osiguranik a kod osiguranja za tuđi račun osiguranik može biti jedna ili više trećih osoba. Kod osiguranja života osiguranik je osoba na čiji život se sklapa polica osiguranja a u slučaju kada ugovaratelj osiguranja i osiguranik nisu iste osobe, za sklapanje police koja se odnosi na slučaj smrti nekog trećeg potrebna je pisana suglasnost osiguranika.

To je rizik naveden u ugovoru o osiguranju, čijim ostvarenjem nastaje osigurani slučaj odnosno šteta na osiguranoj imovini odnosno životu ugovaratelja osiguranja ili osiguranika. Rizik koji je obuhvaćen osiguranjem mora biti budući, neizvjestan i nezavisan od isključive volje ugovaratelja osiguranja ili osiguranika.

Osigurani slučaj je događaj prouzročen osiguranim rizikom. Mogući osigurani slučajevi definirani su u uvjetima osiguranja za svaku granu osiguranja, a u svakom ugovoru o osiguranju pojedinačno su navedeni svi osigurani rizici. U slučaju štete osiguratelj je u obvezi isplatiti naknadu ako se osigurani rizik ostvario za vrijeme trajanja osiguranja.

Vrijednost osiguranog predmeta i osiguranog interesa. U osiguranju imovine kao osigurana vrijednost može biti ugovorena nova vrijednost (cijena ponovne izgradnje, troškovi ponovne nabave novih stvari iste vrste i kvalitete), sadašnja vrijednost ili tržišna vrijednost.

U određenim vrstama osiguranja (osiguranje odgovornosti, zdravstveno osiguranje) osigurana vrijednost definirana je visinom osigurane svote.

Djelatnost posredstvom koje se pruža ekonomska zaštita od određenih opasnosti (rizika) koje ugrožavaju imovinu i osobe. Svrha osiguranja je prenošenje rizika s pojedinca na osiguratelja (društvo za osiguranje) zaključivanjem ugovora o osiguranju, pri čemu je osnovna karakteristika tih rizika da su budući, neizvjesni i neovisni o volji osiguranika.

Ugovor o osiguranju imovine može zaključiti svaka osoba ili se može zaključiti u korist svake osobe koja ima opravdani interes na predmetu osiguranja. Osiguranik može biti samo osoba koja ima ili očekuje da će imati opravdani interes da ne nastane osigurani slučaj, jer bi inače pretrpjela neki materijalni gubitak.

Osiguranjem imovine osigurava se naknada za štetu koja bi se dogodila u imovini osiguranika zbog nastupa osiguranog slučaja. Iznos osigurnine ne može biti veći od štete koju je osiguranik pretrpio nastupom osiguranog slučaja.

Kod ugovorene police za slučaj doživljenja osigurana svota isplaćuje se samo u slučaju da osiguranik doživi istek ugovorenog roka. Ako osiguranik umre za trajanja ugovora o osiguranju, korisnik odnosno korisnici police osiguranja nemaju pravo na isplatu ugovorene svote.

Kod ugovorene police osiguranja za slučaj smrti osigurana svota isplaćuje se korisniku ili korisnicima osiguranja samo u slučaju da osiguranik umre za vrijeme trajanja osiguranja.

Osiguratelj je pravna osoba koja na tržištu osiguranja pruža uslugu osiguranja odnosno obavlja poslove osiguranja. Poslove u Republici Hrvatskoj mogu obavljati društva za osiguranje sa sjedištem u Republici Hrvatskoj i podružnice stranih društava za osiguranje pod uvjetom da imaju dozvolu Hrvatske agencije za nadzor financijskih usluga.

Posao društva za osiguranje sastoji se, pojednostavljeno rečeno, u primanju uplata u obliku premije od ugovaratelja osiguranja u zamjenu za nadoknadu potencijalne štete na osiguranoj imovini ili životu. Tako prikupljena sredstva društva za osiguranje investiraju u financijske instrumente odnosno nekretnine od kojih će protekom vremena ostvarivati određeni prinos ovisno o kretanjima na novčanom tržištu odnosno tržištu kapitala.

To je novčani iznos koji se osiguratelj obvezuje isplatiti osiguraniku odnosno korisniku ili korisnicima osiguranja temeljem zaključenog ugovora o osiguranju. Kod imovinskih osiguranja osigurnina je naknada za štetu a kod životnih osiguranja ugovorena svota.

U osiguranju života postupak prekida osiguranja prije isteka ugovorenog trajanja osiguranja. Osiguratelj pri tome isplaćuje obično ugovaratelju osiguranja otkupnu vrijednost police odnosno samo dio prethodno uplaćenih sredstava u skladu s tablicama otkupne vrijednosti. Pravo na otkup police ugovaratelj osiguranja u pravilu ima ako je uplatio najmanje tri godišnje premije.

Vrijednost police osiguranja života koju osiguratelj isplaćuje ugovaratelju osiguranja u slučaju raskida ugovora o životnom osiguranju prije isteka ugovorenog roka. Otkupna vrijednost se povećava s povećanjem vremena proteklog od početka osiguranja.

Oštećena osoba je svaka osoba kojoj je nanesena šteta na stvarima i/ili osobama koja temeljem Zakona o obveznim osiguranjima u prometu ima pravo podnijeti odštetni zahtjev.

Kad se utvrdi da je vrijednost osigurane stvari u trenutku ostvarenja osiguranog slučaja veća od svote osiguranja, osigurnina se smanjuje razmjerno vrijednosti osigurane stvari u trenutku osiguranog slučaja.

Osiguratelj je dužan isplatiti potpunu osigurninu sve do svote osiguranja, ako je ugovoreno da odnos između vrijednosti stvari i visine osiguranog iznosa nema značenja za određivanje iznosa osigurnine. Suprotno od podosiguranja je nadosiguranje.

Polica osiguranja je pisana isprava o zaključenom osiguranju i sastavni je dio ugovora o osiguranju. Osnovni elementi police osiguranja su ugovorne strane, osigurana stvar ili osoba, osigurani rizik, trajanje osiguranja i vrijeme pokrića, svota osiguranja ili limit pokrića, iznos premije, datum izdavanja police te potpisi ugovornih strana.

Ponuda osiguranja može biti u pisanom i usmenom obliku ovisno o vrsti osiguranja za koju se podnosi. Najčešće je napisana na tiskanici osiguratelja a podnosi je ugovaratelj osiguranja. Smatra se da je ugovor o osiguranju sklopljen ako osiguratelj u roku od 8 dana (osim ako nije odredio kraći rok), odnosno 30 dana kod osiguranja života koje zahtijeva liječnički pregled, ne odbije ponudu osiguranja, a ona pritom ne odstupa od uvjeta po kojima se zaključuje predloženo osiguranje.

Osiguratelj može na traženje ugovaratelja osiguranja života, sklopljenog za cijeli život osiguranika, isplatiti unaprijed dio osiguranog iznosa do visine otkupne vrijednosti police, koji ugovaratelj osiguranja može vratiti kasnije.

Na primljeni predujam ugovaratelj osiguranja dužan je plaćati određene kamate.

Ako ugovaratelj osiguranja zakasni s plaćanjem dospjelih kamata, postupit će se kao da je zahtijevao otkup.

Premija (prva i slijedne) je cijena osiguranja odnosno novčani iznos koji je ugovaratelj osiguranja obvezan platiti osiguratelju temeljem zaključenog ugovora o osiguranju.

Pričuve šteta oblikuju se u visini procijenjenih obveza koje je društvo za osiguranje dužno isplatiti na temelju onih ugovora o osiguranju kod kojih je osigurani slučaj nastupio prije kraja obračunskog razdoblja uključujući sve troškove koji na temelju tih ugovora terete društvo.

Pričuve šteta moraju pored procijenjenih obveza za nastale ali još neriješene štete obuhvaćati i procijenjene obveze za već nastale ali još neprijavljene štete.

Označava pravo osiguratelja, na kojega prelaze sva osiguranikova prava, da od osobe koja je uzrokovala štetu naplati iznos osigurnine koji je isplatio osiguraniku.

Djelatnost koja se ostvaruje tako što osiguratelj prenosi na reosiguratelja dio rizika koji je prethodno preuzeo u osiguranje i zauzvrat plaća premiju reosiguranja. Reosiguratelj može dio rizika preuzetih od osiguratelja dalje prenijeti na drugog reosiguratelja (retrocesija). Reosiguranje se uspostavlja zaključivanjem ugovora kojim se reosiguratelj obvezuje obeštetiti reosiguranika za dio njegove ugovorne odgovornosti prema osiguranicima s osnove ugovora o osiguranju.

Mogućnost materijalnog i/ili nematerijalnog gubitka. Pojam rizika u širem značenju označava i pojam opasnosti. U osiguranju pojam rizika podrazumijeva osigurani rizik od određenih mogućih opasnosti, npr. požar, nezgoda i sl.

U osiguranju imovine – najviši iznos obveze osiguratelja u slučaju nastupa osiguranog slučaja.

U slučaju nastupa osiguranog slučaja osiguratelj je u obvezi isplatiti ugovorenu osiguranu svotu koja - za razliku od aktivnog i pasivnog osiguranja - nije gornja granica isplate već čvrsto utvrđena obveza osiguratelja. Obuhvaća primjerice sve vidove osiguranja života, osiguranja rente i osiguranje bolničkih dana.

Svota na koju je osiguran materijalni interes, posebno za štete na osobama, a posebno za štete na stvarima. Pojam se koristi u obveznom osiguranju i odgovara pojmu svote osiguranja u osiguranju imovine.

Totalnom štetom (potpunim gubitkom) smatra se kada je osigurana stvar nestala (otuđena, ukradena) ili je oštećenje potpuno uništilo osiguranu stvar ili je oštećenje osigurane stvari takvo da troškovi popravka (dovođenja u stanje koje je bilo prije nastupa osiguranog slučaja) prelaze (stvarnu) vrijednost osigurane stvari, dakle nisu ekonomski opravdani.

Trajni invaliditet je potpuni ili djelomični gubitak organa ili dijela tijela, trajni potpuni ili djelomični gubitak funkcije organa odnosno pojedinih dijelova organa ili tijela, ako je nakon završenog liječenja i rehabilitacije, s obzirom na nastale ozljede i posljedice, nastupilo stanje ustaljenosti odnosno kada se prema nalazima liječnika specijalista ne može očekivati poboljšanje ili pogoršanje zdravstvenog stanja osiguranika.

Konačni postotak trajnog invaliditeta utvrđuje se prema tablici invaliditeta.

Tržišna vrijednost stvari je prodajna cijena koja se može postići na tržištu.

Ugovaratelj osiguranja je pravna ili fizička osoba koja s osigurateljem zaključi ugovor o osiguranju te plaća premiju osiguranja, ali ne mora nužno imati pravo na naknadu od osiguratelja (osigurninu). U većini ugovora o osiguranju ugovaratelj osiguranja i osiguranik su iste osobe.

Ugovor o osiguranju je dvostrani pravni posao kojim se ugovaratelj osiguranja obvezuje platiti premiju osiguranja, a osiguratelj isplatiti osigurninu u slučaju nastanka osiguranog slučaja osiguraniku ili korisniku.

Izjava u polici osiguranja ili ispravi koja se prilaže polici o ustupanju prava na isplatu osigurnine trećoj osobi. Vinkulacija police obično se vrši na zahtjev kreditora ili vjerovnika radi osiguranja njegove tražbine u slučaju smrti dužnika. Ustupanje prava na naknadu obavlja se prije nastanka osiguranog slučaja.

Poslove zastupanja u osiguranju smiju obavljati samo zastupnici u osiguranju tj. fizičke osobe koje za to posjeduju odgovarajuću dozvolu Hrvatske agencije za nadzor financijskih usluga a koju su dobile temeljem položenog ispita za obavljanje poslova zastupanja u osiguranju. Zastupnik u osiguranju ne smije u svoje ime i za svoj račun naplaćivati premije osiguranja niti ostale iznose od ugovaratelja osiguranja.

Zelena karta osiguranja je međunarodna karta osiguranja od automobilske odgovornosti koju izdaje nacionalni ured za osiguranje kao dokaz o postojanju valjanog osiguranja od automobilske odgovornosti na području država članica Sustava zelene karte.

30 zemalja članica Sustava zelene karte, među kojima i Hrvatska (popis država članica Sustava zelene karte nalazi se na poleđini zelene karte), ukinule su kontrolu zelene karte na svojim granicama temeljem Multilateralnog sporazuma sklopljenog između njihovih nacionalnih ureda, a kojim se registracijska pločica vozila priznaje kao dokaz o postojanju valjanog osigurateljnog pokrića za posjećenu državu.

Poslovi osiguranja dijele se prema predmetu osiguranja na životna osiguranja i neživotna osiguranja. Životno osiguranje može se definirati kao dugoročno svotno osiguranje u kojem isplata ugovorene svote ovisi o vrsti police odnosno osiguranom riziku. Životna osiguranja razvrstavaju se na osiguranje života i rentna osiguranja.

Najčešće vrste osiguranja života su mješovito osiguranje, osiguranje za slučaj smrti (riziko) i osiguranje za slučaj doživljenja.

Predstavlja kombinaciju osiguranja života i ulaganja u investicijske fondove. Kod ove vrste osiguranja ugovaratelj osiguranja sam snosi rizik ulaganja, a visina ugovorene svote ovisi o kretanju cijene vrijednosnica odnosno udjela investicijskog fonda na tržištu kapitala.

Pogledaj najnovije vijesti iz svijeta osiguranja i budi u toku sa najpovoljnijim ponudama i najboljim uvjetima.

Tvoja zaštita naš je posao. Pogledaj Sve Objave

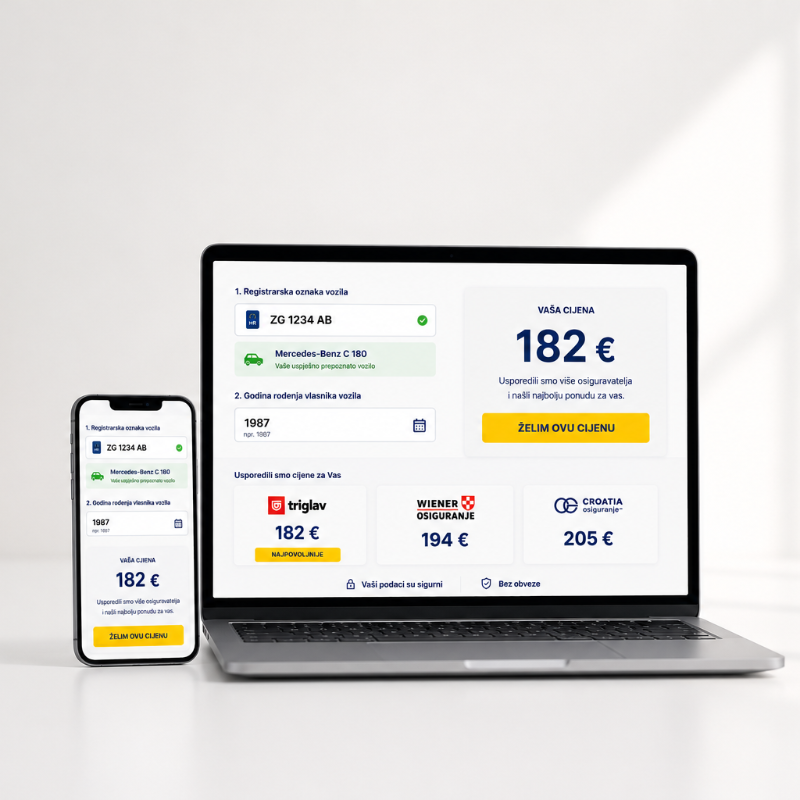

Saznajte cijenu auto osiguranja online u manje od minute. Jednostavan kalkulator za brzu provjeru i usporedbu ponuda.

Saznaj Više

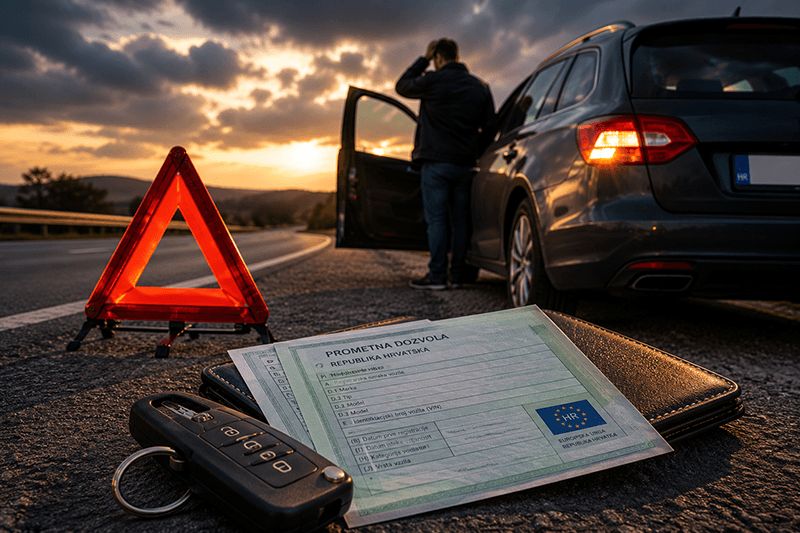

Provjerite koji su najbitniji koraci za izbjegavanje kazni i dodatnih komplikacija

Saznaj Više