021 77 55 11

021 77 55 11

Ako ste jedni od onih koji se nećkaju, ljetni mjeseci najbolje su vrijeme za osiguranje imovine jer većina osiguravajućih kuća upravo sada nudi popuste na svoje ponude.

Pri odabiru police cijena vam ne bi trebala biti glavni kriterij jer biste se, vodeći se najnižim mjesečnim iznosom, mogli iznenaditi kad vam osiguravatelj javi da niste pokriveni od provalne krađe - a vama je baš prije nekoliko dana drznik iz stana pokupio svu zlatninu. Prije odluke o odabiru osiguranja, dobro je prvo popisati sve pokretnine vrijedne naknade štete kako biste ugovorili policu koja vas pokriva do željenog iznosa.

Treba potom razlikovati osiguranje kućanstva i osiguranje građevinskog dijela imovine.

Ovo prvo podrazumijeva predmete poput namještaja, kućanskih aparata, obuće i odjeće, novac ili nakit, no želite li u slučaju udara groma da vam osiguravatelj pokrije i troškove uništenog krova, trebat ćete osigurati i građevinski dio objekta, zbog čega većina osiguravatelja sada nudi kombinirane ponude osiguranja kućanstva i građevine zajedno. Cijena je nešto viša, ali na tržištu je moguće pronaći osiguranje za oba elementa već od četrdesetak kuna mjesečno za stan od 60-ak kvadrata u Zagrebu, što i nije tako velika stavka ako vam u osiguranom razdoblju garantira miran i bezbrižan san.

Sandra Zanki iz Svijeta osiguranja upozorava kako kod ugovaranja police treba detaljno čitati uvjete iz ugovora jer se u suprotnom dogodi da čovjek vjeruje kako je osiguran, a na kraju se ispostavi da nije bio.

"Prodavatelji su ovdje da pod svaku cijenu prodaju pa sigurni možete biti jedino ako detaljno ispitujete o svim uvjetima police. Ljudi ugovore osiguranje u slučaju poplave, ali ne znaju da neke kuće pokrivaju samo poplave koje naprave rijeke, neke od jezera, a neke sve. Slično je i s osiguranjem od požara ili izljeva vode iz cijevi", upozorava Zanki.

Caka postoji i kod provalne krađe. Naime, osiguravajuća kuća neće pokriti ukradeni nakit ako se krađa dogodila zato što smo zaboravili zaključati ulazna vrata.

Kad je u pitanju požar, pokrivaju se gotovo sve vrste požara osim, recimo, kod situacije kad je požar nastao kao posljedica nedirektnog udara groma. Dakle, ako vam se kuća zapalila jer vam je grom udario u zgradu, isplatit će vam se osiguranje, no ako je grom udario u njezinoj blizini, zapalio instalacije pa se požar tako proširio do vaših vrata, morat ćete se naplatiti od vlasnika instalacija.

Ništa jednostavnije nije ni kod slučaja oluje. Ako vam nevrijeme odnese krov koji nije baš bio održavan, opet ćete ostati bez naknade štete pa se prije ugovaranja ipak najvažnije detaljno raspitati.

Mnoge kuće svojim korisnicima omogućuju da si sami kreiraju police birajući nepogode od kojih žele biti zaštićeni, a nemaju li u potpunosti fleksibilan odabir, nude nekoliko paketa među kojima je moguće odabrati onaj koji najbolje odgovara pojedinom tipu kućanstva.

Mnoge od njih pritom ne uključuju osiguranje imovine u slučaju potresa, ali ga je moguće dodatno ugovoriti. To, sudeći po statistici, možda i nije potrebno, ali dobar orijentir može biti lokacija imovine, kao i podaci o seizmičkoj aktivnosti u tom dijelu regije.

Žive li na brdu, korisnicima možda nije potrebno u sklopu police ugovarati zaštitu od poplave, ali bi možda bilo zgodno zaštititi se od odrona zemlje.

Najčešći uzroci šteta u imovinskom osiguranju većinom su požari, izljevi vode, oluje, poplave i udari groma pa je najbolje možda odavde krenuti.

Ako i nakon pročitanog našeg malog vodiča o osiguranju doma i dalje ne smatrate da imate sve informacije koje su potrebne za sklapanje police osiguranja, obratite nam se na info@mojeosiguranje.hr ili 091 905 7148 kako bismo Vas ispravno usmjerili.

Pogledaj najnovije vijesti iz svijeta osiguranja i budi u toku sa najpovoljnijim ponudama i najboljim uvjetima.

Tvoja zaštita naš je posao. Pogledaj Sve Objave

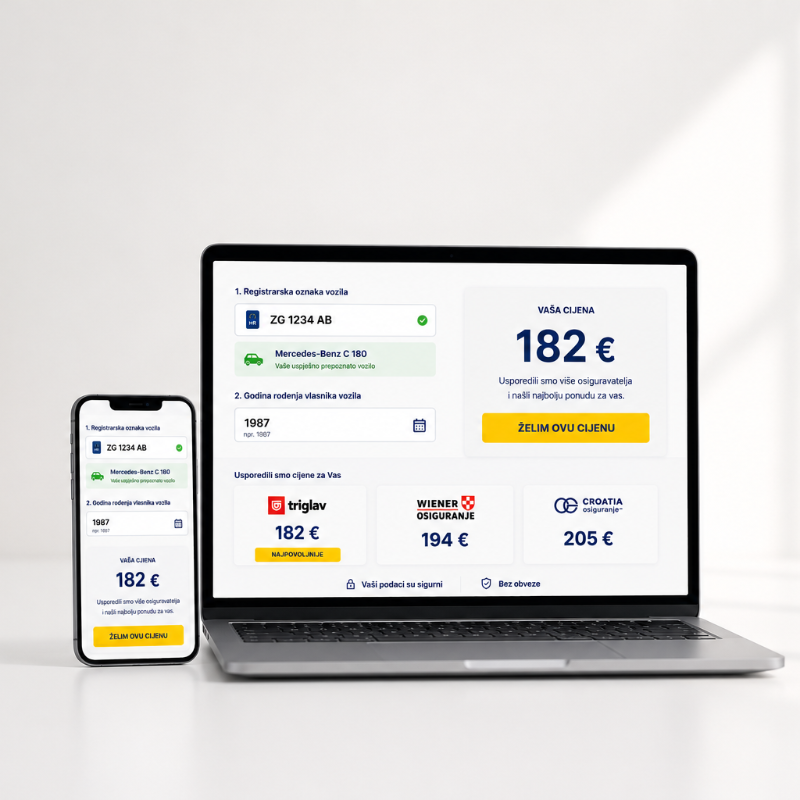

Saznajte cijenu auto osiguranja online u manje od minute. Jednostavan kalkulator za brzu provjeru i usporedbu ponuda.

Saznaj Više

Provjerite koji su najbitniji koraci za izbjegavanje kazni i dodatnih komplikacija

Saznaj Više