021 77 55 11

021 77 55 11

Kasko osiguranje štiti vlastito vozilo od štete bez obzira na krivnju, pa je presudno razumjeti što polica doista uključuje, gdje su ograničenja i koliko realno košta. Najbolje opcije kombiniraju relevantna pokrića, jasne uvjete i transparentnu cijenu, uz pouzdanu podršku u slučaju štete. Ako prilikom odabira sustavno procijenite rizik, usporedite osiguravajuća društva i provjerite detalje police, dobit ćete zaštitu koja odgovara stvarnim potrebama, a ne samo atraktivnu cijenu. U tom procesu pomaže i iskustvo specijaliziranih posrednika poput Moje Osiguranje, koji poznaju nijanse ponude i praksu obrade odšteta.

Vlasnici novijih ili financiranih vozila, gdje je gubitak vrijednosti visok, a leasing često zahtijeva punu kasko policu.

Vozači koji svakodnevno parkiraju na ulici ili u područjima povećanog rizika od krađe, vandalizma i vremenskih nepogoda.

Oni koji prelaze mnogo kilometara ili često voze nepoznatim rutama, gdje je vjerojatnost nezgode viša.

Vlasnici vozila s bogatijom opremom, skupim svjetlima i naprednim senzorima, čije je popravljanje skuplje od prosjeka.

Sudar i slijetanje s ceste: osnovna stavka kasko osiguranja, ali provjerite obuhvat štete na podvozju i dodatnoj opremi.

Krađa i provala: uključuje pokušaj krađe, vandalizam i štetu nastalu pri otuđenju; važno je znati jesu li obvezni dodatni sigurnosni uređaji.

Vremenske nepogode: tuča, poplava, oluja i snježni nanos sve su češći uzroci šteta; dobro je imati jasno definirane limite po događaju.

Požar i eksplozija: obratite pažnju pokriva li polica i samozapaljenje te posljedice kvara električnih instalacija.

Stakla i svjetla: zasebno pokriće bez gubitka bonusa često se isplati, osobito za vozila s naprednim senzorima u vjetrobranskom staklu.

Asistencija i zamjensko vozilo: vrijedna pogodnost u praksi; razlika je velika između “najbližeg servisa” i prijevoza na adresu po izboru te duljine korištenja zamjenskog vozila.

Cijena kasko police ovisi o vrijednosti vozila, snazi motora, starosti, mjestu korištenja i vozačkom profilu, a detalje objašnjava izračun cijene police.

Odabir franšize značajno mijenja premiju: viša franšiza smanjuje cijenu, ali povećava sudjelovanje u šteti. Provjerite primjenjuje li se franšiza po šteti ili po događaju te vrijedi li za sva pokrića jednako.

Dodatne stavke koje utječu na trošak: popusti za no-claim bonus, uređaje protiv krađe, obuku sigurnije vožnje i kombiniranje s drugim policama (npr. obvezno auto osiguranje ili imovina). Uvijek računajte “ukupni trošak posjeda police”: premija + očekivano sudjelovanje u barem jednoj šteti u ugovornom razdoblju. Tako ćete usporediti ponude na stvarnoj, a ne samo nominalnoj razini cijene.

Definicija totalne štete: je li prag 70% ili 80% tržišne vrijednosti i kako se utvrđuje ta vrijednost na dan nezgode.

Amortizacija i cijena dijelova: primjenjuje li se odbitak na starije vozilo i priznaje li se ugradnja originalnih dijelova.

Mreža ovlaštenih servisa: veća mreža skraćuje vrijeme popravka; provjerite postoji li doplata za neovlašteni servis.

Isključenja i ograničenja: alkohol, namjerno postupanje, vožnja izvan ceste ili poplavljenih područja, izgubljeni ključevi i slično.

Postupak prijave štete: rokovi, potrebna dokumentacija i mogućnost online obrade puno znače kad se nezgoda dogodi.

Osim cijene i popisa pokrića, gledajte reputaciju u rješavanju šteta. Brzina procjene, transparentnost obračuna i dostupnost zamjenskog vozila često su presudniji od male razlike u premiji. Korisničke recenzije i preporuke servisa pomažu, a dodatnu vrijednost donosi stručna pomoć posrednika koji za klijenta vodi komunikaciju i dokumentaciju. Agencije poput Moje Osiguranje ističu se upravo tu: besplatno savjetovanje, personalizirana usporedba i podrška kroz odštetni postupak.

Za starija vozila ili kad je proračun ograničen, mini kasko može biti razumno rješenje. Tipično pokriva štete poput krađe, požara, stakla i elementarnih nepogoda, ali ne i sudar vlastitom krivnjom. Dobit ćete osnovnu zaštitu od krađe i vremenskih šteta uz nižu premiju, no procijenite koliko često i gdje vozite te kakve su vam navike parkiranja. Ako ste često na autocestama ili u gradskim gužvama, puna kasko polica i dalje je sigurniji izbor.

Nabrojite stvarne rizike: gdje vozite, gdje parkirate, koliko kilometara godišnje radite.

Uskladite pokrića s tim rizicima: sudar, vremenske nepogode, stakla, krađa, asistencija.

Odredite prihvatljivu franšizu i izračunajte očekivani ukupni trošak u godini dana.

Usporedite dvije do tri ponude prema uvjetima totalne štete, mreži servisa i brzini obrade.

Provjerite reputaciju osiguravajućeg društva i dostupnost konkretne pomoći kod prijave štete.

Zatražite stručno tumačenje sitnog tiska; specijalisti s portala mojeosiguranje.hr mogu ukazati na nijanse koje preskaču standardne ponude.

Za dodatne informacije i pomoć u odabiru police auto osiguranja, javite nam se na info@mojeosiguranje.hr ili nas kontaktirajte putem weba.

Napomena: naša usluga za vas je u potpunosti besplatna.

Pogledaj najnovije vijesti iz svijeta osiguranja i budi u toku sa najpovoljnijim ponudama i najboljim uvjetima.

Tvoja zaštita naš je posao. Pogledaj Sve Objave

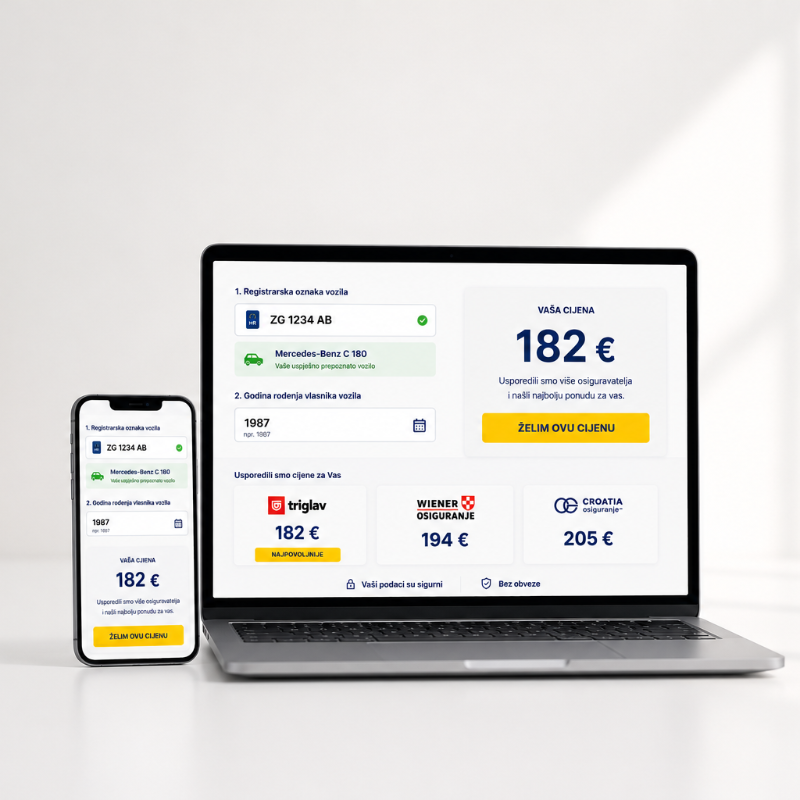

Saznajte cijenu auto osiguranja online u manje od minute. Jednostavan kalkulator za brzu provjeru i usporedbu ponuda.

Saznaj Više

Provjerite koji su najbitniji koraci za izbjegavanje kazni i dodatnih komplikacija

Saznaj Više