021 77 55 11

021 77 55 11

Neplanirani događaji poput požara, poplave, provale ili potresa ne poznaju raspored ni raspoloženje kućnog budžeta. Kada dođe do štete, razlika između brzog oporavka i dugotrajnog financijskog tereta često je samo jedna stvar - dobro odabrana polica osiguranja imovine. Za vlasnika kuće ili stana to nije trošak na papiru nego smirena noć i očuvana vrijednost doma.

Osnovno pokriće u pravilu obuhvaća građevinski dio nekretnine i stvari kućanstva. To znači da su zidovi, instalacije i ugrađena oprema pokriveni od šteta uzrokovanih tipičnim rizicima kao što su požar, oluja, izljev vode ili provala, dok su namještaj, bijela tehnika i osobne stvari zaštićeni od materijalne štete. Važno je uključiti i odgovornost prema trećima, primjerice ako puknu cijevi pa poplavite susjede; takvo pokriće čuva vaš kućni budžet od odštetnih zahtjeva.

Mnogi vlasnici podcjenjuju rizik od prirodnih nepogoda. Ako živite u području sklonijem potresu ili poplavi, razmotrite posebno pokriće. Bez njega i manja pukotina u nosivom zidu može prerasti u skupe radove koje plaćate sami.

Podosiguranje: premija je niža, ali i isplata u slučaju štete. Procijenite realnu tržišnu vrijednost doma i stvari.

Pogrešna franšiza: previsoka franšiza snižava cijenu, ali svaku manju štetu praktično plaćate sami.

Zaboravljene nadogradnje: renovirali ste kuhinju ili ugradili pametne uređaje? Ažurirajte policu kako bi nova vrijednost bila pokrivena.

Kada polica osiguranja imovine odražava stvarno stanje, odštetni postupak je brži, a naknada adekvatna.

Kratko razmotrite i dodatke koji se često preskaču, a spašavaju budžet kod učestalih šteta:

Lom stakla na stolariji, pregradama ili ogradama, uključujući keramičke ploče i sanitarije.

Oštećenje kućanskih uređaja zbog prenapona ili kratkog spoja.

Proširena kućna asistencija s 24/7 izlaskom majstora i hitnim intervencijama.

Osiguranje vrijednih predmeta poput nakita, umjetnina ili vrhunske elektronike, uz fotografsku dokumentaciju i fakture.

Svrha tih dodataka nije „prodati više“, nego pokriti realne scenarije koji najčešće pogađaju kućanstva i stvaraju neočekivane troškove.

Krenite od mape rizika - lokacija doma (potres, poplava, oluja), starost zgrade, vrijednost opreme i svakodnevne potrebe. Zatim uskladite tri parametra - visinu pokrića, franšizu i cijenu. Ako premija djeluje „predobra“, potražite gdje nedostaje zaštite. Pročitajte uvjete za definicije, ograničenja i isključenja; primjerice, hoće li izljev vode iz perilice biti pokriven ako je uzrok trošenje brtvi i je li potrebna nadoplata.

Dobro je imati popis inventara i fotografije prostorija i vrijednijih predmeta. U slučaju štete to ubrzava procjenu i smanjuje mogućnost spora. Čuvajte račune i dokumente na jednom mjestu, a kod većih ulaganja u dom odmah ažurirajte policu.

Za profesionalno podršku i rješenja prilagođena vašim potrebama, kontaktirajte Moje osiguranje. Uz više od petnaest godina iskustva, Moje Osiguranje pruža širok spektar osigurateljskih usluga, uključujući osiguranje imovine, putno osiguranje, dopunsko zdravstveno osiguranje i druge opcije. Stručan i personalizirani pristup olakšava cijeli proces, štedite vrijeme, a dobivate najbolju zaštitu za svoju imovinu.

Napomena: naša usluga za vas je u potpunosti besplatna.

Pogledaj najnovije vijesti iz svijeta osiguranja i budi u toku sa najpovoljnijim ponudama i najboljim uvjetima.

Tvoja zaštita naš je posao. Pogledaj Sve Objave

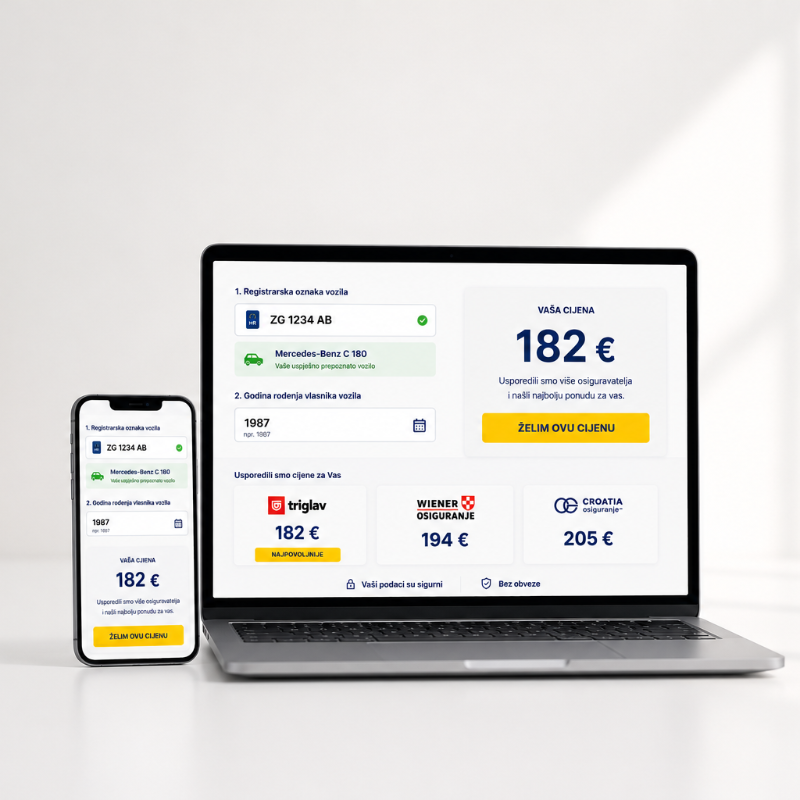

Saznajte cijenu auto osiguranja online u manje od minute. Jednostavan kalkulator za brzu provjeru i usporedbu ponuda.

Saznaj Više

Provjerite koji su najbitniji koraci za izbjegavanje kazni i dodatnih komplikacija

Saznaj Više