021 77 55 11

021 77 55 11

Osiguranje stana ili kuće štiti privatnu imovinu od neočekivanih događaja koji mogu prouzročiti znatnu štetu. Vrijednost nekretnine, namještaja i kućanskih uređaja često nadilazi iznos koji bismo mogli nadoknaditi iz vlastite ušteđevine, pa je dobro strukturirana polica osiguranja razumna i odgovorna odluka.

Standardna polica osiguranja imovine najčešće obuhvaća građevinski dio (zidovi, krov, instalacije) i kućanstvo (namještaj, tehnika, osobne stvari).

Uobičajena pokrića uključuju:

požar, eksploziju i udar groma

oluju, tuču i poplavu

izlijevanje vode iz instalacija i puknuće cijevi

provalu i vandalizam

odgovornost iz posjeda nekretnine prema trećima

Dodatna pokrića često se ugovaraju za potres, lom stakla, osiguranje dragocjenosti, male kućne aparate ili kućne ljubimce. Potres i poplava često imaju posebne uvjete i limite, pa je važno provjeriti visinu osigurane svote i udio sudjelovanja u šteti.

Osigurana svota: maksimalni iznos do kojeg osiguratelj isplaćuje štetu. Ako je niža od stvarne vrijednosti, nastaje podosiguranje.

Pokriće: popis rizika i situacija koje polica priznaje. Sve što nije navedeno smatra se isključenjem.

Franšiza (odbitna franšiza): iznos ili postotak štete koji snosite sami. Viša franšiza obično znači nižu premiju.

Premija: cijena police osiguranja, plaća se godišnje ili u ratama.

Revalorizacija: usklađivanje osigurane svote s tržišnim cijenama kako bi se izbjeglo podosiguranje.

Razumijevanje ovih pojmova pomaže da polica zaista odgovara rizicima kojima je stan ili kuća izložena.

Osiguranje građevine: pokriva konstrukciju i fiksne instalacije. Tipično ga ugovaraju vlasnici kuća ili stanova.

Osiguranje kućanstva: odnosi se na pokretnu imovinu - namještaj, bijelu tehniku, elektroniku, odjeću, stvari djece.

Osiguranje od potresa: posebno pokriće s vlastitim limitima i mogućom franšizom; preporučljivo u seizmički aktivnim područjima.

Osiguranje od poplave i izlijevanja vode: važno za prizemne stanove, podrume i kuće uz vodotoke.

Osiguranje od odgovornosti: štiti vas ako zbog vašeg posjeda netko drugi pretrpi štetu (npr. oštećeni automobil zbog pada crijepa).

Kombinacijom navedenih vrsta dobiva se cjelovitija zaštita uz optimalan trošak.

Početak je realna procjena vrijednosti imovine. Građevinski dio procjenjuje se prema kvadraturi, konstrukciji i lokaciji, dok se kućanstvo zbraja prema stvarnim vrijednostima namještaja i uređaja. Zatim odredite prioritete rizika: potres, poplava i požar imaju najveći potencijal štete, pa je razumno odabrati više osigurane svote i preciznije pokriće.

Korisno je izraditi kratku listu potreba:

lokacija i kat (rizik od poplave ili provale)

starost instalacija (rizik od izlijevanja vode i požara)

vrijednost elektronike i namještaja

potreba za osiguranjem odgovornosti prema susjedima i prolaznicima

Ponude različitih osiguratelja usporedite prema pokrićima, limitima, franšizama i uvjetima prijave štete, a ne samo prema cijeni premije. Stručni posrednik, poput tima Moje Osiguranje, može pomoći oko procjene rizika i tumačenja uvjeta kako biste izbjegli praznine u zaštiti.

Na cijenu najviše utječu lokacija nekretnine, vrijednost građevine i kućanstva, odabrana pokrića i iznos franšize. Viša sigurnost (protuprovalna vrata, video-nadzor, detektori dima, servisirane instalacije) često donosi popuste. Ugovaranje više polica kod istog posrednika ili osiguratelja može rezultirati dodatnim pogodnostima i povoljnijom cijenom, osobito kada se kombiniraju osiguranje imovine, kasko ili putno osiguranje.

Važno je provjeriti revalorizaciju i indeksaciju kako bi osigurana svota pratila rast cijena materijala i opreme. Time se smanjuje rizik podosiguranja i osigurava adekvatna isplata u slučaju velike štete.

Postupajte brzo i metodično. Prvo osigurajte sigurnost ukućana i spriječite daljnju štetu ako je moguće. Zatim:

dokumentirajte sve fotografijama i kratkim zapisom

sačuvajte račune za popravke i privremene mjere

bez odgađanja prijavite štetu osiguratelju, uz opis događaja i procjenu

surađujte s procjeniteljem, pripremite popis oštećenih stvari i vrijednosti

Ako je šteta posljedica kaznenog djela ili većeg incidenta, zatražite zapisnik policije ili vatrogasaca. Posrednici poput tima Moje Osiguranje pomažu pri prikupljanju dokumentacije i komunikaciji s osigurateljem kako bi se ubrzala isplata.

Odabir najniže premije uz visoke franšize i uska pokrića

Podosiguranje zbog preniskih osiguranih svota

Neusklađivanje police nakon renoviranja ili kupnje nove vrijedne opreme

Zanemarivanje osiguranja od potresa i poplave

Oslanjanje na jedno pokriće bez detaljnog čitanja isključenja i limita

Bolje je unaprijed postaviti precizna pitanja o pokriću, riziku i isključenjima nego naknadno otkriti da polica ne pokriva konkretan slučaj.

Ako imate složeniju nekretninu, kombinaciju stana i kuće za odmor ili specifične zahtjeve za dragocjenosti, stručni savjet vrijedi više od razlike u premiji. Iskusni savjetnici s tržišnim uvidom, poput Moje Osiguranje, mogu preporučiti vrste osiguranja, prilagoditi pokriće vašim prioritetima i pojasniti postupak odštete. Time se dobiva stvaran osjećaj sigurnosti i jasna slika o tome što točno polica pokriva, u kojim granicama i kojim troškom.

Za dodatne informacije nas možete kontaktirati putem weba ili nam se javiti na info@mojeosiguranje.hr pa ćemo vam pružiti pomoć u odabiru police za maksimalnu zaštitu vašeg doma.

Napomena: naša usluga za vas je u potpunosti besplatna.

Pogledaj najnovije vijesti iz svijeta osiguranja i budi u toku sa najpovoljnijim ponudama i najboljim uvjetima.

Tvoja zaštita naš je posao. Pogledaj Sve Objave

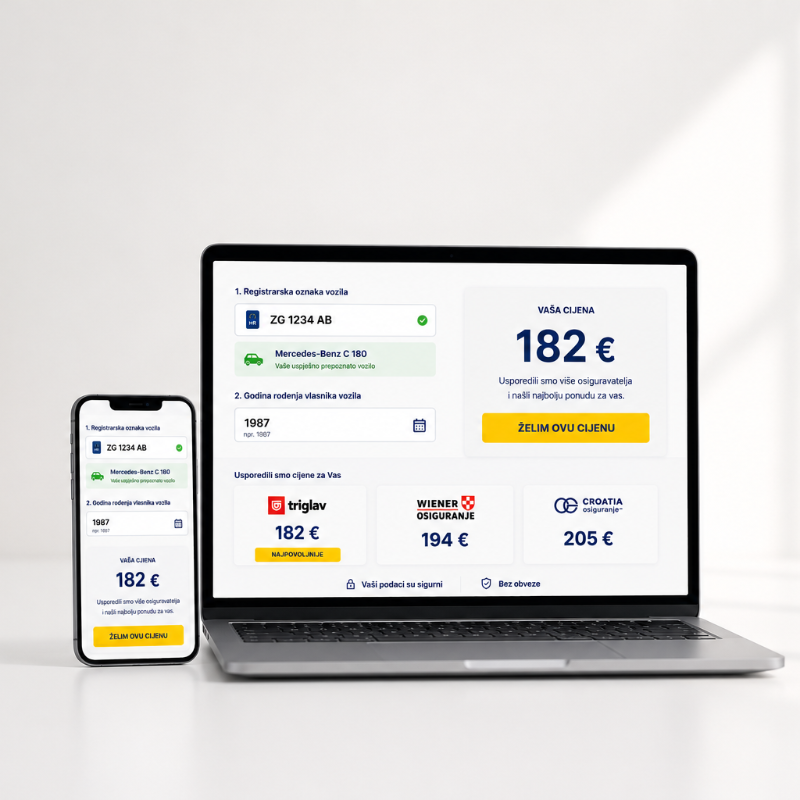

Saznajte cijenu auto osiguranja online u manje od minute. Jednostavan kalkulator za brzu provjeru i usporedbu ponuda.

Saznaj Više

Provjerite koji su najbitniji koraci za izbjegavanje kazni i dodatnih komplikacija

Saznaj Više