021 77 55 11

021 77 55 11

Pogrešne pretpostavke o osiguranju vozila često vode skupljim policama, slabijem pokriću ili iznenađenjima u trenutku štete. U nastavku su najrašireniji mitovi, zajedno s objašnjenjima koja olakšavaju donošenje informirane odluke.

Obvezno osiguranje od automobilske odgovornosti pokriva štetu koju prouzročite drugima, ne i štetu na vlastitom automobilu. Za vlastitu materijalnu štetu potreban je kasko. Bez kaska, popravak vlastitog vozila nakon prometne nezgode pada na teret vozača, osim ako je drugi sudionik odgovoran i ima valjanu policu.

Vrijednost vozila jest važna, ali nije jedini kriterij. Ako svakodnevno vozite, parkirate na ulici ili često putujete, kasko osiguranje može biti racionalan izbor i za stariji automobil, posebno u obliku djelomičnog kaska (npr. stakla, krađa, vandalizam). Fleksibilne franšize dodatno smanjuju premiju uz prihvatljiv rizik.

Poplava, tuča, oluja ili potres nisu automatski pokriveni u svakoj polici. Neka osiguranja nude paket prirodnih nepogoda, dok druga traže dodatno ugovaranje. Provjerite točno koje su vrste nepogoda obuhvaćene i u kojim iznosima, kako biste izbjegli praznine u pokriću.

Niska cijena nije korisna ako polica ne odgovara vašoj stvarnoj potrebi. Osnovne police mogu imati više izuzeća, veće franšize i slabiju asistenciju. Usporedba ponuda treba obuhvatiti uvjete, limite, iznose sudjelovanja u šteti, brzinu obrade i reputaciju osiguratelja, ne samo premiju.

Ako koristite kasko za brzu sanaciju, osiguratelj može naknadno tražiti regres od krivca. Ovisno o pravilima, bonus se može privremeno smanjiti, pa se kasnije ispraviti nakon uspješnog regresnog postupka. Nije uvijek automatski; pročitajte uvjete i zabilježite sve dokaze o nezgodi.

U praksi, telematički uređaji ili mobilne aplikacije koje prate stil vožnje često smanjuju premiju odgovornijim vozačima. Vožnja s manje rizika (manje naglih ubrzanja, niže prosječne brzine) može donijeti popuste, ali i korisne informacije o navikama za sigurniju vožnju.

Štetu je pametno prijaviti što ranije, no uvjeti najčešće predviđaju razuman rok i jasne korake prijave. Bitno je ne popravljati vozilo bez suglasnosti osiguratelja, sačuvati račune i dokumentirati situaciju fotografijama te zapisnikom policije ili europskim izvješćem.

Pokriće stakala, naplataka, guma ili naknadno ugrađene opreme često je zasebna stavka. Ako imate skuplju dodatnu opremu ili specifične gume, provjerite uvjete i limite te razmislite o dopunskom pokriću za te rizike.

Na cijenu utječu brojni čimbenici: snaga i vrsta vozila, dob i iskustvo vozača, mjesto registracije, godišnja kilometraža, namjena vozila, prethodne štete i status u bonus–malus sustavu. Rizik se procjenjuje sveobuhvatno, pa iste dvije police ne moraju koštati jednako.

Pametna ušteda dolazi i iz prilagodbe pokrića navikama korištenja. Primjeri:

odabir prikladne franšize umjesto najnižeg pokrića

dopuna policom asistencije ako često putujete

kombiniranje više polica kod istog posrednika radi paketskih pogodnosti

godišnje preispitivanje potrebe, umjesto automatske obnove

Cilj je optimizirati omjer cijene i rizika, a ne samo juriti najnižu premiju.

Najbolji pristup je čitanje uvjeta i postavljanje konkretnih pitanja: što točno osiguranje pokriva, koja su isključenja, koliki su limiti, kakav je postupak prijave i koliko traje obrada. Kratke, nejasne fraze zvuče privlačno, ali u trenutku štete presudne su precizne formulacije.

Kasko se posebno ističe u situacijama koje nisu vezane uz drugog sudionika: samostalno slijetanje s ceste, šteta na parkiralištu bez poznatog počinitelja, vandalizam ili prirodna nepogoda. Ako automobil svakodnevno trebate za posao ili obitelj, brza sanacija štete i zamjensko vozilo kroz asistenciju često vrijede više od razlike u premiji.

Neovisna usporedba i jasno objašnjenje uvjeta štede vrijeme i novac. Agencije koje dugo rade na tržištu često nude besplatno savjetovanje i pomoć u odštetnim postupcima, kao i akcijske cijene za vjerne klijente. Na mojeosiguranje.hr moguće je pronaći pregled različitih vrsta pokrića, razumljivo objašnjenih pojmova i praktičnih savjeta za odabir police koja odgovara stvarnoj potrebi, bez generičkih rješenja.

Definirajte potrebu: kako i gdje vozite, koliko često, kolika šteta bi vam bila financijski bolna.

Usporedite uvjete, ne samo cijenu: izuzeća, franšize, limiti, asistencija.

Provjerite pokriće prirodnih nepogoda i dodatne opreme.

Vodite evidenciju o štetama i dokumentaciji; to ubrzava obradu i može utjecati na buduću premiju.

Smanjivanje rizika počinje razumijevanjem. Kada je razlika između mita i činjenice jasna, polica postaje alat financijske zaštite, a ne samo obvezni trošak.

Ako imate dodatnih pitanja oko auto osiguranja, možete nam se javiti na info@mojeosiguranje.hr ili nas kontaktrati putem weba.

Napomena: naša usluga za vas je u potpunosti besplatna.

Pogledaj najnovije vijesti iz svijeta osiguranja i budi u toku sa najpovoljnijim ponudama i najboljim uvjetima.

Tvoja zaštita naš je posao. Pogledaj Sve Objave

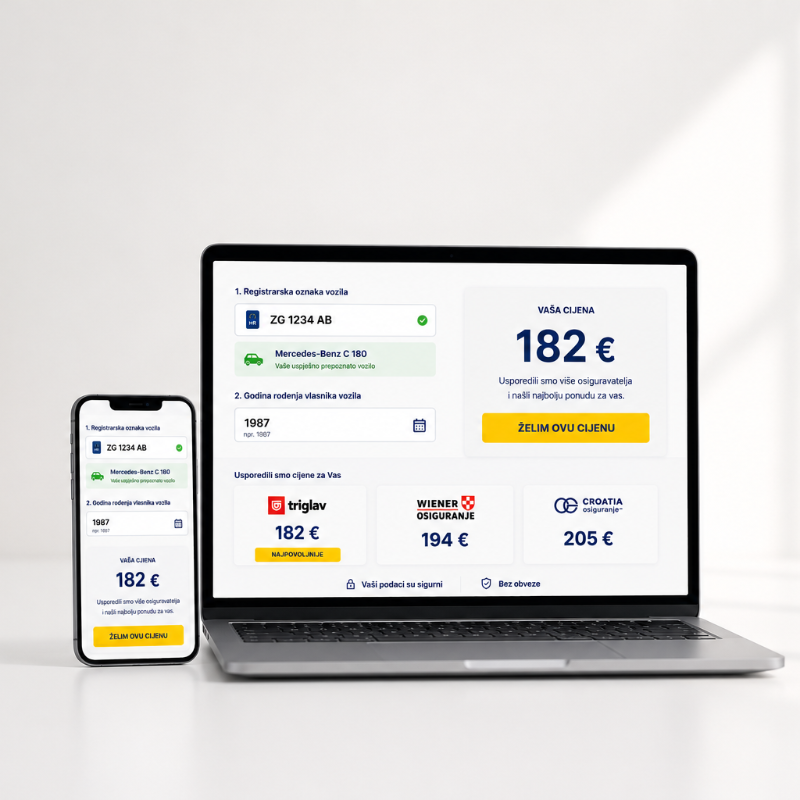

Saznajte cijenu auto osiguranja online u manje od minute. Jednostavan kalkulator za brzu provjeru i usporedbu ponuda.

Saznaj Više

Provjerite koji su najbitniji koraci za izbjegavanje kazni i dodatnih komplikacija

Saznaj Više